L’année 2022 restera bel et bien l’âge d’or de la French Tech. Ayant progressé de 4,3 à 10 milliards d’euros de 2020 à 2021, l’écosystème avait dépassé le record des 13 milliards d’euros à la sortie de la crise sanitaire. Puis cet emballement s’est progressivement dissipé : le compteur des levées de fonds a chuté de 36% en 2023 (8,3Mds€) et baisse à nouveau cette année de 17%.

D’après les données analysées par Maddyness (recensement des levées de fonds annoncées par l’écosystème tricolore ces 12 derniers mois), les entreprises innovantes de 10 ans ou moins ont amassé la somme de 6,9 milliards d’euros. Une tendance à la baisse qui se poursuit mais qui est aussi perçue comme une vague d’assainissement attendue sur le marché non coté.

À relire — Les récapitulatifs des levées de fonds depuis 2016 :

- 2016 : Nouveau record pour les startups françaises avec plus de 2 milliards d’euros levés en 2016

- 2017 : 2,3 milliards d’euros levés en 2017, les startups françaises sur la voie de la maturité

- 2018 : 3,2 milliards d’euros levés en 2018, le ticket moyen atteint des sommets

- 2019 : 4,5 milliards d’euros levés en 2019, l’année de tous les records

- 2020 : 4,3 milliards d’euros levés en 2020, une année très contrastée

- 2021 : 10 milliards d’euros levés en 2021, l’année tant attendue par l’écosystème tech

- 2022 : 13 milliards d’euros levés en 2022, un chiffre encourageant malgré le contexte

- 2023 : 8,3 milliards d’euros levés en 2023, une baisse attendue qui signe la fin de l’argent facile

Un retour à la norme de bon augure

C’est tout cas ce que partage Antoine Moyroud, Partner chez Lightspeed Ventures : « nous assistons à un retour à la norme, un assainissement ni bon ni mauvais qui donne la preuve que l’écosystème fonctionne, justifie-t-il. « En réalité, la majorité des startups ne sont pas vouées à perdurer dans le temps et le jour où on ne concentrera plus toute notre attention aux faillites, on pourra dire que la French Tech est mature ».

Et pour cause, les données de la Banque de France pointent que 5,6 % des startups matures ont fermé leurs portes entre janvier 2023 et mai 2024. Selon ces mêmes données, complétées par le journal La Tribune en août 2024, 128 startups innovantes ont fait faillite depuis début 2023.

« Ces chiffres sont le simple reflet de l’évolution des marchés financiers, tempère Antoine Moyroud. La French Tech évoluait en 2021 et 2022 dans un environnement de croissance à tout prix avec des valorisations bien plus basées sur les revenus que la rentabilité. Par effet mécanique, nous avons donc aujourd’hui moins de levées et des montants bien inférieurs par tour ». En effet, on peut recenser cette année 660 tours de table, contre 808 en 2023 et 839 en 2022. Les amorçages et les séries A ont pris de l’ampleur : en 2021, on en comptait 494 (soit 63% des opérations au total), 646 en 2022 (77%), 724 en 2023 (90%) et 607 cette année (92%).

De la même manière, le ticket médian a chuté à un peu plus de 10 millions d’euros comme l’an passé, contre 15,9 en 2022. « Les segments les plus affectés sont les séries B et C, notamment en phase de croissance », observe Benjamin Burlett, responsable accompagnement opérationnel chez Bpifrance Digital Venture. « Il y a moins de grandes levées de fonds et l’amorçage semble mieux préservé ». D’après nos chiffres, on dénombre une cinquantaine de tours au-delà de la série B, contre 80 l’an passé.

« De façon contre-intuitive, les séries B au niveau mondial se sont rétablies avant les séries A en 2024, sans doute parce qu’elles avaient plongé plus vite en 2023 », relativise Cyril Bertrand, CEO et Managing Partner de XAnge, qui présage en France une « remontée à l’européenne plus modérée qu’aux États-Unis en 2025 ». « Ce qui signifie qu’on a chuté moins vite, moins fort et qu’on va prendre plus de temps à remonter la pente », analyse-t-il.

Des ambitions de licornes revues à la baisse

Cette année, seulement une douzaine de startups sont parvenues à boucler des méga-levées, dépassant les 100 millions d’euros par tour. Signe qu’un affaiblissement généralisé est en cours ainsi qu’un essoufflement des ambitions de multiplication de licornes tricolores capables de s’imposer à l’échelle internationale. L’Hexagone s’était fixé l’objectif des 100 licornes d’ici 2030 – voire des 10 décacornes, au-delà du seuil des 10 milliards d’euros de valorisation.

L’an passé, seule la pépite Mistral AI – qui bénéficie de l’engouement sans précédent envers l’IA générative – a réussi à accéder au rang des startups valorisées à plus d’un milliard. Cette année, 3 autres jeunes pousses sont entrées au club : Pennylane, Pigment et Poolside. Un score encourageant mais aussi entaché par des sorties comme Ynsect, en procédure de sauvegarde, ou encore Meero, qui vient tout récemment d’opérer un pivot de son modèle. Passé le moment de l’euphorie, la réalité a très vite rattrapé les ambitions de la French Tech, ne laissant sa chance qu’aux plus robustes.

« Les échecs d’Ynsect en France, Infarm en Allemagne et Northvolt en Suède montrent bien que les modèles pas suffisamment disruptifs mais coûteux en Capex restent fragiles, même à relativement grande taille », appuie Cyril Bertrand. « Les États ne peuvent rien y faire et ce n’est pas en injectant des milliards dans une boîte donnée qu’on pourra décréter ce que sera l’industrie de demain ». Référence est par exemple faite aux multiples Prêts garantis par l’État (PGE) pendant la crise sanitaire en France et dont l’effet s’estompe depuis plusieurs mois.

Des suspicions naissent quant au fait que certaines startups soient maintenues en vie artificiellement à coup de subventions, parfois au détriment de leur viabilité réelle. « Il serait utile de s’inspirer de la culture américaine, qui favorise une approche plus pragmatique, permettant de réinvestir du temps et des ressources rapidement lorsque des limites structurelles apparaissent dans un modèle », fait valoir Antoine Moyroud.

« Nous avons tendance en Europe à vouloir essayer de réparer les modèles fragiles. Cela protège un peu les emplois mais ce n’est pas la meilleure solution au sens financier », surenchérit Cyril Bertrand. Il serait plus judicieux d’arriver à « renoncer vite et investir dans les sujets technologiques les plus chauds ».

D’autant plus que l’Europe n’a pas le temps de s’éparpiller : les “Magnificent Seven”, à savoir Apple, Microsoft, Amazon, Alphabet, Tesla, Meta et Nvidia, ont investi un total de 37,5 milliards de dollars dans des startups cette année, soit plus que les efforts de n’importe quel pays, à l’exception des États-Unis. Quelle place pour la France et l’Europe face à ce monopole qui représente aujourd’hui plus de 12% du capital-risque mondial ?

Le secteur IT & IA supplante la deeptech

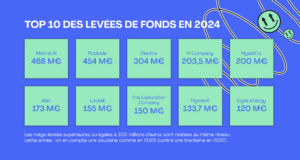

Parmi les « sujets technologiques les plus chauds », le secteur de l’IT & l’IA semble avoir volé la vedette à la deeptech, qui occupait la première place l’an passé avec 1,6 milliard d’euros. Cette année, les projets informatiques et d’IA ont comptabilisé 1,5 milliard d’euros, contre 753 millions d’euros l’an passé. Un exploit avant tout permis grâce aux méga-levées de 3 acteurs : Mistral AI (468M€), Poolside (454M€) et H (203,5M€).

En deuxième position, la mobilité double ses financements par rapport à 2023 avec un score de 728,4 millions d’euros, propulsée par les méga-levées d’Electra (304M€) et HysetCo (200M€). La deeptech perd cette année deux places au classement avec un total de 559 millions d’euros contre 1,6 milliard l’an précédent. « Les deeptech ont des horizons d’innovation très longs mais je pense qu’elles peuvent porter des sujets ambitieux » justifie Antoine Moyroud tout en expliquant que les industries traditionnelles « n’ont pas l’agilité pour s’adapter aux ruptures de ce monde ».

De son côté, Cyril Bertrand se rappelle il y a 20 ans que la tech incluait forcément cette dimension deeptech « avec de nombreux projets dans les télécoms ou les semiconducteurs ». Elle est désormais bien plus segmentée, notamment dans la spacetech, la robotique, la cybersécurité ou la biologie synthétique.

« Je suis convaincu que l’Europe et la France doivent se différencier sur un savoir-faire industriel spécifique et éviter de reproduire une technologie qui est déjà à maturité ailleurs », explique-t-il. Ce dernier fait référence à Ledger, Treefrog ou encore Exotec et leur capacité à déployer des unités de production « ultra verticalisées et très différenciées, qui peuvent construire graduellement une industrie Européenne de nouvelle génération ».

Pour les dernières marches du podium, on retrouve la fintech (439,2M€) puis l’assurtech (416,6M€). Et si l’on s’intéresse au plus bas du classement, les titres de ” lanternes rouges ” sont décernés aux secteurs des services (49,4M€), du retail (18,3M€) et de l’edtech (16,2M€).

Pour ce qui est du classement régional, le centralisme francilien est de nouveau de mise. L’an passé, nous constations une progression record de la région Auvergne-Rhône-Alpes, culminant à la deuxième place à 1,7 milliard d’euros, notamment grâce à Verkor. Ce qui avait permis de réduire la concentration des fonds en Ile-de-France à 61% au niveau global, contre 75% en 2022 et 81% en 2021. Avec près de 5 milliards au compteur, le bassin parisien s’est accaparé cette fois-ci 72% du gâteau et était présent dans plus de la moitié des tours recensés (348).

L’Auvergne-Rhône-Alpes conserve sa deuxième place mais chute à 589,9 millions d’euros, suivie de près par la Nouvelle-Aquitaine avec 433,7 millions d’euros. La suite du classement est occupée par l’Occitanie (225,4M€), la Bretagne (196,1M€), les Hauts-de-France (154,8M€), les Pays de la Loire (104,3M€), la Provence-Alpes-Côte d’Azur (90M€), le Grand Est (81,3M€), la Bourgogne-Franche-Comté (26,8M€), le Centre-Val de Loire (26,7M€), la Normandie (18,7M€) mais aussi exceptionnellement la Corse (4,8M€) et la Réunion (2,2M€).

L’IA, une opportunité unique à saisir pour l’Europe

Si on peut se féliciter de voir des chercheurs de pointe s’engager dans la course à l’IA sous bannière tricolore, les financements du secteur en Europe restent toutefois très inférieurs à ceux des États-Unis. En 2024, ces fonds ont atteint les 47 milliards de dollars pour les startups américaines, contre 11 milliards pour l’Europe, selon le dernier rapport d’Atomico. Ce même rapport confirme que les sirènes outre-Atlantique ont séduit plus 492 talents techniques européens en 2023. C’est bien moins qu’en 2022 (-1585) mais proche de la perte nette de 2019 (-530). Résultat : les talents européens sont à l’origine de la création d’environ 10% des startups américaines et de 6% des pépites européennes.

« Si l’Europe a manqué certaines vagues technologiques précédentes, elle dispose aujourd’hui d’une opportunité unique à saisir avec l’IA, maintient Antoine Moyroud. « Le partenariat de Mistral AI avec Microsoft a pu être perçu par certains comme une forme de dépendance, mais il reflète avant tout un choix pragmatique ». Microsoft étant en mesure d’offrir « une infrastructure et des capacités » à la hauteur des ambitions, « là où des acteurs français comme OVH ou Qwant ont une envergure difficilement comparable ».

« Jusqu’ici, nous avons toujours délégué ces grands enjeux technologiques à des grands groupes, comme Atos ou Orange sur le cloud » détaille Cyril Bertrand. Si les investissements en IA se focalisent d’après lui davantage sur la partie infrastructure, « seuls les géants comme Amazon, Microsoft ou Google peuvent consentir les investissements nécessaires » en semi-conducteurs, en serveurs ou en production d’électricité indispensables pour nourrir les modèles d’IA dits de “fondation”.

Tout l’enjeu est de savoir si Mistral AI, « qui dispose de grands chercheurs et d’un management solide », aura la capacité de s’imposer dans le top 5 mondial des IA. « Encore faudra-t-il lui mettre à disposition des investissements hors du commun, à l’américaine », pointe Cyril Bertrand tout en rappelant que nos plus grosses scaleups atteignent à peine 10 milliards d’euros de valorisation. « Pour que l’une d’entre elles devienne un chef de mêlée capable de devenir un Gafam européen, il faudra du temps et surtout plus de 100 milliards d’euros de valorisation », conclut-il.

Seules les scaleups les plus performantes auront la chance de jouer dans la cour des grands, à condition de pouvoir tirer profit des forces vives du Vieux Continent et de parvenir à une meilleure harmonisation du bloc européen sur les marchés. C’est en tout cas ce que défend Antoine Moyroud, qui pointe du doigt « la propension de l’Europe à vouloir réguler qui freine l’innovation ». « Résultat, les startups européennes ne sont pas sur un même pied d’égalité que leurs concurrentes à l’internationale », regrette-t-il. « Et c’est d’autant plus le cas avec les tentatives de dérégulation à venir de la part de Donald Trump ».

Du point de vue de Cyril Bertrand, la politique prévue par Donald Trump est pour l’instant « plutôt pro business et en faveur des startups ». « Toutefois, si le président décide de restreindre le permis de séjour comme en 2016, beaucoup d’entrepreneurs européens seront dans l’impasse », s’inquiète-t-il. Autre point délicat : le fait que le locataire de la Maison-Blanche « soit cynique et moqueur sur la question climatique est franchement dangereux ». L’Europe devra alors s’imposer davantage en tant que « garante des audits carbone et de la transition environnementale ».

Sur la course à l’IA qui se « joue entre les États-Unis, la Chine et l’Europe », Benjamin Burlett valorise la stratégie consistant à « développer des modèles d’IA éthiques et en investissant dans des LLM généralistes comme Mistral AI, tout en soutenant des modèles plus spécialisés comme Poolside, qui se concentre sur le code ». L’enjeu de souveraineté est présenté comme crucial et Digital Venture entre de son côté dans « une phase de maturité avec le développement de cas d’usages plus spécialisés, bien qu’ils soient encore en cours de définition ».

“Cash is king”

Mais tous les entrepreneurs n’ont pas la chance d’être impliqués dans ces secteurs en vogue. En ces temps de disette du capital-risque, il faudra nécessairement redoubler d’efforts pour attirer l’attention des investisseurs. Pour Benjamin Burlett, la priorité reste de maintenir une gestion rigoureuse de la trésorerie (« cash is king »), avec un pilotage optimisé de la santé financière. « Il est crucial de recruter les bonnes personnes pour s’occuper de ces sujets, notamment des professionnels dans le métier de RevOps (Revenue Operations), qui est désormais un poste clé post-séries B pour un suivi granulaire des revenus », insiste-t-il.

« Il faut que la projection sur le montant à lever soit crédible et bien proportionnée avec les enjeux de développement », développe Antoine Moyroud tout en ajoutant la nécessité de se poser la question si le projet va bénéficier ou non de l’impact de l’IA générative. Mais force est de constater que le pivot est d’autant plus difficile pour les modèles les plus disruptés. « Lorsque la startup a atteint le niveau de scaleup, le défi est bien plus complexe », ajoute Benjamin Burlett. Ce dernier évoque la publication en début d’année d’une étude interne de Bpifrance Le Hub visant à évaluer l’impact de l’intelligence artificielle générative sur ses participations « afin d’identifier et d’accompagner les sociétés les plus à risque ».

D’autres startups n’utilisent en revanche très peu cette technologie, ou l’ont tout simplement cantonné à des fonctions de support. « Il s’agit pour l’heure d’un “nice to have” en termes de productivité, difficile à déployer rapidement sur des véritables cas d’usage, déroule Benjamin Burlett. Ce ne sont pas tant les dirigeants, mais plutôt les CTO, qui s’intéressent à ces sujets, qui ne sont pas toujours perçus comme stratégiques ».

Parmi les verticales à suivre de près, Benjamin Burlett prévoit une forte progression de “la santé, du quantique, de la greentech et du software appliqué au monde industriel ». De son côté, Cyril Bertrand se dit dans l’attente d’une fusion entre la robotique et l’IA. « Nous sommes très chercheurs de robots “vides” qu’on pourrait doter d’un cerveau fréquemment renouvelé (“updaté”) à l’IA, car cela peut s’adapter à de nombreux domaines ».

Une prédiction partagée par Antoine Moyroud qui s’attend à un regain d’intérêt pour les sujets liés à la robotique et toutes les interfaces “animées par IA”. Une niche baptisée “Embodied AI” outre-Atlantique et qui a déjà donné lieu à deux levées conséquentes comme Skild (dont Lightspeed Ventures est investisseur) ou Physical Intelligence.